发布时间:2024-02-24 10:55:38 来源:贝博平台下载链接 作者:贝博官网ballbet

绿氢项目数量高增,已立项产能合计约达到270万吨。当前已投产的项目规模达到4.9万吨,其中位于新疆库车的国内最大光伏制氢示范项目于2023年8月30日全面投产,我国首个万吨级绿氢炼化示范项目正式落地,绿氢工业化规模应用逐步开启,电解槽进入规模化验证时代。绿氢项目规划持续高增,近两年已立项的绿氢项目合计约达到270万吨,放量高增已成趋势。

绿氢政策规划量高增,2025年各地合计达100万吨。自国家层面发布《氢能产业发展中长期规划(2021-2035年)》后,各地积极规划可再生能源制氢(绿氢),根据各地政府发布的相应氢能政策规划,绿氢产能合计规划量到2025/2030/2035年已达100/100/250万吨。

当前国内政策规划地区全部集中于风光资源较为丰富的三北地区,其中内蒙古2025年规划量达到50万吨/年,占比达到当年加总规划的一半,是全国绿氢推广重点区域。

绿氢规划量带动电解槽装机量高增,2025年预计在中性/乐观情况下达到19/28GW。绿氢将采用电解槽电解水制取氢气,绿氢规划量的高增将带动相应设备的需求。以电解槽匹配光伏制氢为例测算,乐观情况以及中性情况下,在对应100万吨绿氢规划总量分别可装电解槽28GW和19GW。预计在未来技术迭代和成本逐步下降的情况下,2025年后电解水制氢设备及绿氢市场将持续加速。测算假设与过程如下:

以1000标方/小时碱性电解槽为例测算,基于电解槽不同的年运营小时数,绿氢生产规划量对应的电解槽装机规模将有所区别,当电解水制氢的电来自于光伏时,根据光伏年发电小时数,乐观和中性情况下预计电解槽分别年运行1100和1500小时,同时考虑到部分电解槽的电采用外购电力的情况,假设2025年光伏供电和外购电力占比均为50%、外购电力年利用小时数为4000小时,100万吨绿氢对应乐观和中性情况下电解槽装机量分别为28GW和19GW。

电解槽招标已达GW级别,2023-2025年CAGR将达180%。2023年1-10月绿氢项目电解槽招标量达到1.3GW,结合2025年乐观情况下28GW的规划装机量,预计2023-2025年CAGR将达180%,放量已成趋势。从2023年绿氢项目开工及EPC招标情况看,共7.82万吨绿氢项目,773Nm3/h、260余套电解槽短期内将迎来招标。从下游应用领域看,主要集中在交通、化工、储能、工业四大领域应用。

氢气具备工业原料和能源产品双重属性。氢气作为一种二次能源,目前已经广泛应用于化工、电子、冶金、能源、航空航天以及交通等诸多领域,当前社会上主要利用化石能源作为原料制备氢,再将氢作为化工、冶金等生产过程物料加以利用。氢气作为可持续发展的清洁可再生能源,同时具有工业原料和能源产品的双重属性,可作为全球降低二氧化碳排放、实现碳中和的重要能源载体。

氢气可在多个生产和消费环节作为替代能源和原料,在工业、交通、电力、建筑等行业中均有不同的应用,其中最主要的用途包括燃料用氢、原料用氢,以及储能用氢三类。

燃料用氢:主要场景包含重型道路交通、船运、航空、发电等领域。氢气易燃且热值高,燃烧产物仅为水,不排放二氧化碳等温室气体,与传统的化石燃料(石油、天然气、煤炭)相比,氢是终端零排放的清洁能源,可作为供热或供电的燃料。目前燃料用氢的应用在全球范围内尚为有限,主要限制因素是燃氢轮机等设备设施的技术成熟度不高,相应的基础设施和政策标准尚不完善。

原料用氢:主要场景包含钢铁、化工等领域。氢气是重要的工业气体,氢元素的强还原性被用于多种化学反应,是众多化合物的基础元素之一。化工行业需要用氢制备甲醇、合成氨等多种产品,冶铁需要利用氢气作为还原剂,多种高端材料的制造在生产流程中均需要使用氢气进行加工。

储能用氢:主要场景包含电力储能领域。作为广义储能的一种形式,在一定的环境条件和容器中储存液态氢或气态氢,通过燃料电池用于电力调峰以调节长时间和跨区域的储能,或将氢转换为化合物,例如合成氨,增强氢能用于燃料/原料的灵活性。

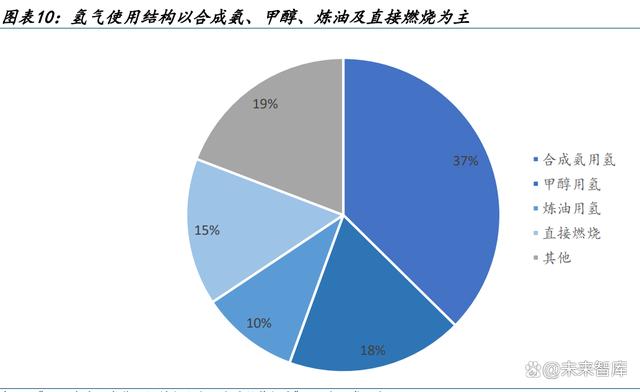

氢气使用结构以合成氨、甲醇、炼油及直接燃烧为主。从氢气的用途来看,最大应用领域是作为生产合成氨中间原料,氢气产能占比约为30%;第二是生产甲醇,包括煤经甲醇制烯烃的中间原料,氢气产能占比约为28%;第三是焦炭和兰炭副产氢的综合利用,占比约为15%(已扣除制氨醇,避免重复计算);第四是炼厂用氢,占比约为12%;第五是现代煤化工范畴内的煤间接液化、煤直接液化、煤制天然气、煤制乙二醇的中间原料氢气,占比约为10%;其他方式氢气利用占比约为5%。

当前氢气供需趋于平衡,消纳问题逐步显现。当前国内外氢气主要在石化化工行业被较为广泛的生产和利用,根据对石化化工行业主要涉氢产品生产能力的统计,当前我国石化化工行业氢气总产能约为4000万吨,氢气产量约3800万吨,氢气消耗量约为3540万吨,从氢气产量和消耗量来看,我国氢气供需趋于平衡。

根据上文统计的绿氢新增产能数据,已立项绿氢产能270万吨、短期341万吨、中期近9000万吨的量级看,绿氢规模将在未来几年内高速增长,在当前氢气供需趋于平衡的情况下,绿氢消纳问题可预见性的将逐步显现。

氢气需求未来仍将持续稳步增长,化工、钢铁、交通和储能成为氢气四大应用消纳场景。“工业+绿氢”将在石化和钢铁行业开展示范,交通用氢逐步提升。石化工业和钢铁工业是氢气最大的应用领域,绿氢促进工业脱碳意义重大,效果也将更加明显。

随着我国光伏发电和风力发电成本不断下降,西北“绿电”价格已低于0.2元/(kWh),初步具备提供工业绿氢的经济性,从已有绿氢项目和政策看,西北地区率先开展了绿氢+煤化工示范,绿氢制合成氨生产绿氨、绿氢制甲醇生产绿醇等技术方案也在开展。

化工氢气生产利用将持续增长,成为氢气消纳的重要场景。石化化工行业产品需求随全社会国民经济发展而发展,产品需求总体上仍将稳步增长,例如工业氮肥、甲醇化工、甲醇燃料和中间氢气产能预计未来仍将增长,总体上将会促进氢气需求增长。当前过半氢气下游应用集中于合成氨、甲醇及炼油领域,并且大多已立项的绿氢项目应用也集中于化工领域,未来化工领域将成为氢气消纳的重要场景。

钢铁行业氢气需求结构面临调整,基于氢气的新技术有望迎来突破性增长。在钢铁工业中,副产的焦炉煤气中含氢为55%-60%,高煤气含氢为1%-4%,转炉煤气含氢为0.2%-0.3%,另外利用COREX技术(熔融还原法)在生产铁水过程中产生的煤气含氢为10%-30%(上述焦炉煤气的含氢量已与焦化合并统计)。

目前我国钢铁行业每年生产约1400万吨的含氢副产品,其中高炉炼铁使用约为900万吨/年,电炉炼铁消耗约为400万吨/年。根据国家有关钢铁行业去产能、确保粗钢产量同比下降等要求,以及废钢回收和氢气直接还原铁等技术逐步推广,预计未来基于传统高炉炼铁所需要的焦化产能将有所下降,焦化副产氢相应下降;基于氢气直接还原铁技术的氢气需求或将得到突破性增长。

我国氢能利用现阶段以车用氢能为主,处于起步初期示范阶段。截至2021年底,我国燃料电池车保有量约为9000辆,车型以商用车中的重卡、公交大巴、轻卡、物流车为主,截止到目前,已建成加氢站约300座,当前车用氢能用量不到1万吨,根据2025年各地区政策规划,燃料电池汽车保有量达到11.8万辆,放量具备确定性高,将拉动绿氢在需求侧的消纳,预计2025年氢气需求量达160万吨。

绿氢放量潜力多集中于三北地区,成本和规模具备发展优势。各地可再生资源条件的差异导致区域性绿氢发展分化,三北地区等区域可再生能源资源丰富,其低电价致使这些地区范围内的绿氢与传统制氢路径的成本差异较小,在多种应用场景具备经济性,也因而绿氢在三北地区以风光氢大基地形式率先进行示范与规模化应用。东部和中部地区资源相对匮乏,同时电力需求旺盛导致绿电溢价,海上风电成本尚处于准平价阶段,使得绿氢成本与传统制氢路径成本具备一定差距,因而规模化释放节奏滞后于三北地区,然而燃料电池汽车示范城市群均处沿海地带,部分地区给予电解水制氢谷电优惠电价,预计东部地区以分布式为主进行发展。

推动能耗双控转向碳排放双控,高碳排放产业受控。我国逐步把碳排放总量纳入考虑,实施碳排放双控可以有效避免能源总量控制的局限性,在控制化石能源消费的同时鼓励可再生能源发展,并且给予地方政府更多的绿色空间。国家发改委发布的《产业结构调整指导目录(2023年本)》由鼓励、限制和淘汰三类目录组成,传统方式制备的工业合成氨、甲醇、炼化、冶金等被归类为限制或淘汰类,其新增产能将会受到限制。

产业结构转型背景下,传统化工工业绿色升级改造受到积极引导。目前国内化工工业行业仍属于以化石燃料为主要能源基础和原料的高耗能高碳排放行业,新型产业结构转型背景下,传统高耗能、高碳排放的项目新增产能将受到扩张限制。

《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》,针对炼油、煤化工、合成氨等化工行业出台了具体的实施指南,提出引导工艺和技术绿色化水平的升级改造、相关前沿技术加强攻关并加快淘汰不符合绿色低碳转型要求的落后设备和技术,相关政策为以可再生氢为基础的清洁化工产业发展奠定了发展基础。

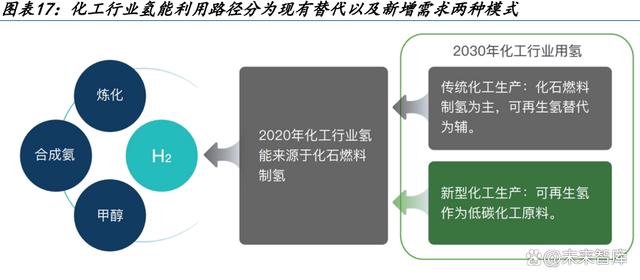

氢基绿色化工将成为产业转型的重要突破口,绿氢需求先后受替代渗透和新增项目带动。氢气在化工领域被广泛运用为原料,随着环保、准入等政策的出台和实施,传统化工加清洁能源配套项目受到积极推广,氢基绿色化工将成为化工产业的重要转型方向。

绿氢在化工行业驱动力来自现有替代及新增需求两部分,包括既有传统工艺流程的绿氢替代和新型化工生产的绿氢利用两种模式。由于现代化工项目工艺复杂、投资大且周期长,绿氢作为原料在化工生产中的大规模利用需要进行较多产线的升级改造,短期内成本较高且风险较大,因此短期内绿氢将主要在既有传统工艺流程中发挥对传统化石能源制氢的替代作用,并在条件相对成熟的少部分绿氢新型化工项目中逐步开展试点应用。新型化工路径采取的工艺技术不同于现有传统生产路径,已有项目进行改造的难度大,因而仅适用于新建项目。

合成氨、甲醇的生产在中国以煤化工为主要路径,工厂大多采用煤气化制氢的传统方式获取氢气。石油炼化作为石油化工行业的主要生产环节,对氢气的需求量大,大型炼化厂几乎均有场内制氢设备,采取天然气重整或煤气化作为主要氢气供给方式。

合成氨供需趋紧,产能有望迎来逐步恢复。过去国内合成氨产能面临严重过剩问题,从统计数据看,2017年国内合成氨产能超过同年合成氨表观消费量约25.9%,十三五以来,工信部要求合成氨行业淘汰高碳排放的落后工艺缩减产能,从2016年到2022年国内合成氨产能下降近700万吨/年(2016年产能7156万吨)。受农业需求拉动,合成氨表观消费量与产量快速增长,供需态势缩紧。我国合成氨消费中农业消费量(尿素等氮肥)占到了总消费量的约七成,2018年起国内开始调整种植结构,农作物播种面积上涨、氮肥需求增加,根据国家统计局数。

内部邮箱

内部邮箱  OA登录

OA登录 订单平台

订单平台 供应商平台

供应商平台